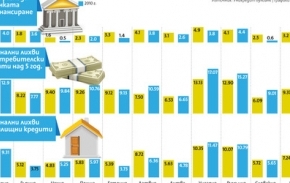

Τα επιτόκια των στεγαστικών και των καταναλωτικών δανείων στη Βουλγαρία είναι λίγο παραπάνω από τον μέσο όρο για την Κεντρική και την Ανατολική Ευρώπη. Σε σχέση με τις άλλες χώρες η Βουλγαρία είναι ανάμεσα στις χώρες με τα υψηλότερα επιτόκια δανείων για τα νοικοκυριά. Αριστούχοι με χαμηλότερα επιτόκια στην περιοχή είναι η Πολωνία, η Τσεχία και η Σλοβακία.

Η βασική αιτία για τα υψηλότερα επιτόκια στη Βουλγαρία είναι το υψηλότερο κόστος της χρηματοδότησης για τις τράπεζες σε σχέση με τις υπόλοιπες χώρες, εκτός από τη Ρουμανία και σε κάποιο βαθμό την Ουγγαρία και την Λετονία. Αυτά δείχνει μια έρευνα της ομάδας «Οικονομικών αναλύσεων» της Τράπεζας Unicredit BulBank για τα επίπεδα των επιτοκίων στη Βουλγαρία και την Κεντρική και την Ανατολική Ευρώπη.

Η έρευνα περιλαμβάνει την περίοδο 2007-2010 – ένα μέρος του «μπουμ» στα δάνεια, την παγκόσμια κρίση και ένα μέρος της ανάκαμψης. Τα στοιχεία αφορούν μονάχα επιτόκια στο εθνικό νόμισμα της αντίστοιχης χώρας. Σύμφωνα με την έρευνα, την εξεταζόμενη περίοδο τα ονομαστικά επιτόκια των δανείων για τα νοικοκυριά στη Βουλγαρία είναι χαμηλότερα απ’ ότι στη Ρουμανία και την Ουγγαρία, είναι κοντά στα επιτόκια στη Λετονία και είναι υψηλότερα σε σχέση με τις υπόλοιπες χώρες. Μεγαλύτερες είναι οι διαφορές με τη Σλοβακία, την Τσεχία, την Ελλάδα και την Πολωνία.

Αυτό ισχύει και για τα δάνεια για τις εταιρείες. Αυτή τη στιγμή παρατηρείται μια διαδικασία ομαλοποίησης των επιτοκίων, η οποία όμως στη Βουλγαρία πραγματοποιείται με πιο αργούς ρυθμούς, ανέφερε ο Κριστοφόρ Παυλόφ, αρχιοικονομολόγος της Τράπεζας. Η διαδικασία αυτή θα συνεχιστεί, κατά τη γνώμη του, αρκεί να μην υπάρξουν εξωτερικά για τη χώρα σοκ, ενώ ύψιστης σημασίας σε σχέση με αυτό είναι η κατάσταση στην Ελλάδα.

Το υψηλότερο κόστος της χρηματοδότησης για τις τράπεζες, λόγο του οποίου και τα επιτόκια στη Βουλγαρία είναι υψηλότερα αυτή τη στιγμή, κατά την έξοδο από την κρίση, οφείλεται σε ορισμένους παράγοντες. Αυτοί είναι ο υψηλός πληθωρισμός, η εξάρτηση από εξωτερική χρηματοδότηση των τραπεζών, η κατάσταση στην Ελλάδα, η νομισματική πολιτική που ακολουθούν οι τράπεζες.

Πρόσθετα έξοδα για το κόστος της χρηματοδότησης των τραπεζών αποτελούν και τα χρήματα με προορισμό την διατήρηση ελάχιστων υποχρεωτικών αποθεμάτων στην κεντρική τράπεζα, καθώς και τα έξοδα εγγύησης των καταθέσεων. Άλλος παράγοντας είναι και τα υψηλότερα διοικητικά έξοδα των τραπεζών στη Βουλγαρία.

Ο υψηλός πληθωρισμός

ωθεί προς τα πάνω τα επιτόκια των καταθέσεων, προκειμένου να δημιουργηθούν αρκετά κίνητρα για τις εσωτερικές αποταμιεύσεις. Με τον τρόπο αυτό όμως φτάνουμε λογικά και σε υψηλότερα επιτόκια των δανείων. Ο υψηλότερος πληθωρισμός επηρεάζει και τη δομή των αποταμιεύσεων.

Η εξωτερική χρηματοδότηση

Οι χώρες οι οποίες περνούν από μακροχρόνιο και δυναμικό «μπουμ» των δανείων, εξαρτώνται σε μεγαλύτερο βαθμό από εξωτερική χρηματοδότηση. Στη διάρκεια του «μπουμ» στη Βουλγαρία οι τράπεζες στηρίζονταν κυρίως σε χρηματοδότηση από τις μητρικές τράπεζες στο εξωτερικό. Έτσι την περίοδο της κρίσης οι χώρες αυτές θεωρούνται με μεγαλύτερο βαθμό κινδύνου και υποβάλλονται σε μεγαλύτερη πίεση να μειώσουν το εξωτερικό τους χρέος.

Αυτό επίσης επηρεάζει αρνητικά το κόστος χρηματοδότησης για τις τράπεζες. Η κατάσταση στην Ελλάδα επίσης επιβραδύνει τους ρυθμούς με τους οποίους διεξάγεται η ομαλοποίηση των επιτοκίων στη Βουλγαρία.

Η νομισματική πολιτική την οποία ακολουθούν οι τράπεζες

επίσης έχει τη σημασία της, αν και σε μικρότερο βαθμό, για το υψηλό κόστος χρηματοδότησης. Το καθεστώς σταθερών συναλλαγματικών ισοτιμιών στη χώρα δεν επιτρέπει να ακολουθηθεί μια νομισματική πολιτική η οποία θα στόχευε στο χαμηλότερο κόστος του δανείου, καθώς και την επαναχρηματοδότηση των πιστωτικών ιδρυμάτων με φθηνότερους πόρους από την κεντρική τράπεζα.

Σε σχέση με αυτό η Ελλάδα δε θα μπορούσε να είναι κριτήριο, αφού περίπου το 20% των στοιχείων του παθητικού του τραπεζικού της συστήματος αποτελεί χρηματοδότηση από την Ευρωπαική Κεντρική Τράπεζα (ως μέλος της ευρωζώνης) με κόστος της τάξης του 1.25%. Το χαμηλό αυτό κόστος εξωτερικής χρηματοδότησης μεταφέρεται και στο κόστος της εσωτερικής δανειοδότησης και της επιτρέπει να την κρατάει σε χαμηλά επίπεδα, εξήγησε ο Κριστοφόρ Παυλόφ.

Απεδείχθη μεταξύ άλλων ότι η Βουλγαρία έχει και τα υψηλότερα έξοδα εγγύησης των καταθέσεων, που επίσης προστίθεται στο τελικό κόστος της χρηματοδότησης, αν και σε ελάχιστο βαθμό. Το μισό των κερδών του τραπεζικού κλάδου για το 2010 (περίπου 600 εκατ. λέβα) πήγε για τις ετήσιες εισφορές στο Ταμείο εγγύησης των καταθέσεων στις τράπεζες, τόνισε ο Λεβόν Χαμπαρτσουμιάν, γενικός διευθυντής της Unicredit BulBank.

Ζημιές από δάνεια

{kind=link}