По указания, посочени и в Меморандума за финансова помощ, властите ще пристъпят към подобряване на институционалната рамка за свръхзадлъжнелите домакинства, като новите регулации ще трябва да се отнасят до всички видове кредити, следователно и за фирмените.

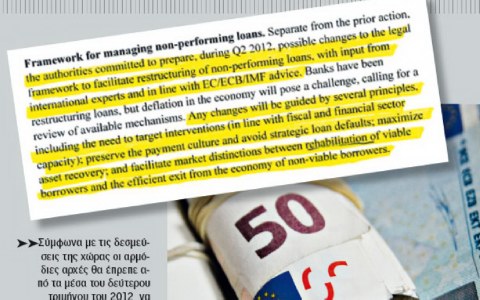

Според ангажиментите, поети от Гърция, компетентните органи е трябвало още през второто тримесечие на 2012 да проучат евентуалните промени в законодателството, за да бъде улеснено преструктурирането на необслужваните заеми, като се опират на международния опит и следват съветите на Европейската комисия, Европейската централна банка и Международния валутен фонд.

Банките вече са започнали преструктуриране на заемите, но дефлацията в икономиката създава необходимостта от ново преразглеждане на съществуващите механизми.

Промени

Както се посочва в Меморандума, всички промени ще бъдат ръководени от строги правила, които ще бъдат съгласувани със съществуващите финансови възможности с цел да се запази културата на плащане в срок и да бъде избегнат сривът на стратегическите заеми. Ще бъде направен опит за възстановяването на активи, но и ще се улесни разграничаването между жизнеспособни и нежизнеспособни кредитори. Всичко това носи печата на надзорната Тройка и ще послужи като основа за дискусия, която скоро ще се проведе между министерството на развитието и по-конкретно заместник-министъра Атанасиос Скордас и гръцките банки.

В диалога ще участват и съюзите на потребителите, които вече са натрупали значителен и конкретен опит по този въпрос.

Новият проектозакон ще е съобразен с новите параметри, произтичащи от кризата, които са засегнали още повече финансите на домакинствата и бизнеса. Ще бъде съобразен обаче и с условията във финансово-кредитните институции, които са в процес на рекапитализация, за да са в състояние да подкрепят икономиката на страната.

Предизборни лозунги от типа на „опрощаване на всички дългове” е изключително трудно да се случат на практика, отбелязва водещ банкер, тъй като банките на практика продължават да изпитват недостиг на капитали и очакват завършването на институционалната рамка, за да приключат с рекапитализацията си.

Опрощаване на дългове

И така, ясно е, че банките вече не разполагат с възможности за по-нататъшно опрощаване на дългове, въпреки че в доста случаи при липса на друго решение пристъпват и към такова, или чрез съдебно решение, или понеже длъжниците нямат вече никакви средства да изплащат задълженията си.

Очаква се да бъдат проучени два нови момента в проектозакона по отношение на частните лица:

- Степенуван процент за плащане на вноската по всеки един заем, съобразно доходите на длъжника. Обсъжда се този процент да представлява 30% от дохода, но има предложения за определянето му и на по-ниски нива, в зависимост от икономическото състояние на длъжника.

- Удължаване срока за плащане на вноските, за да може постепенно заемът да добие вид на наем и да се прехвърля на наследниците.

Други въпроси, които ще бъдат обсъдени, са свързаните с вписаните ипотеки, които често надхвърлят многократно размера на кредита въз основа на стари практики. Разбира се, предвижда се възможността кредитополучателят да се обръща към съдебните власти, ако не постигне извънсъдебно споразумение с финансово-кредитната институция.

Въпреки че банките се възприемат като допълнителна тежест за гръцката икономика, казва авторитетен банкер, трябва да се отбележи, че поведението на банките спрямо кредитополучателите се е приспособило изцяло към настоящите условия, което струва доста на финансово-кредитните институции. Преди кредитополучателят беше този, който искаше преразглеждане. Сега вече предимно служителите в банките искат от неизрядните кредитополучатели да пристъпят към преразглеждане и се стремят да направят колкото е възможно повече заеми отново обслужвани.

Рекапитализация

За да бъде приключена новата законова регулация, трябва първо да бъде завършена рекапитализацията на банките, отбелязват водещи фактори в банковия сектор. Тази е и причината, поради която законодателната инициатива е излязла извън графика, определен в Меморандума. Същевременно, чрез новата регулация трябва да се покаже грижа и за изрядните кредитополучатели. Според банкови източници, извършваните регулации водят до преразпределение на доходите в ущърб на онези, които не са теглили заем или изплащат редовно задълженията си, като по този начин се изкривява конкуренцията.

Жилищни заеми

По отношение на жилищните заеми, които са и най-трудната за управление група заеми, банките предлагат удължаване на срока за изплащане: при жилищните и ипотечните заеми, отпуснати за закупуването, строежа или ремонта на недвижим имот, се увеличава времето за погасяване на заема от 1 до 10 години, с максимален срок до 40 години, като често максималната възраст на кредитополучателя е до 90 години. Въпреки това в случаите, когато при изплащането на заема кредитополучателят ще е достигнал над 75 години, банките изискват да има и по-млад поръчител.

{kind=link}